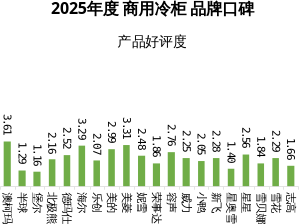

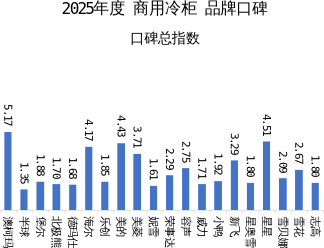

2025 商用冷柜品牌口碑报告发布 澳柯玛 星星 美的获前三甲

近日,中国市场信息调查业协会政企数字化管理分会、 国统大数据研究实验室、首页大数据联合发布了《2025 年度中国商用冷柜品牌口碑研究报告》(以下简称《报告》)。

报告基于 3083 万条全渠道监测数据,覆盖 20 个主流品牌,通过搜索、社交、电商三大渠道(数据占比 1:0.899:0.785)的多维度评估,揭示了行业 “头部稳、新者强、弱者汰” 的竞争格局,以及 “低碳化、场景化、B 端化” 的核心发展趋势。

一、报告核心数据与研究背景

(一)全渠道数据细分榜单

为精准呈现不同群体口碑评价差异,报告对三大数据源进行细分拆解,具体渠道占比及核心价值如下表所示:

| 数据类别 | 细分渠道 | 数据占比 | 核心价值 |

|---|---|---|---|

| 社交数据(52.6%) | 行业论坛(如冷链产业网) | 28.3% | 反映 B 端客户(商超、餐饮企业)专业讨论 |

| 社交媒体(微信公众号、抖音) | 45.7% | 体现 C 端消费者及小型商户使用反馈 | |

| 企业官方社交账号 | 26.0% | 展现品牌主动传播内容及用户互动效果 | |

| 搜索数据(47.3%) | 行业垂直搜索引擎(如制冷在线) | 32.1% | 反映从业者对品牌技术、服务关注度 |

| 综合搜索引擎(百度、搜狗) | 67.9% | 体现大众及潜在客户品牌认知需求 | |

| 电商数据(41.3%) | 专业 B2B 平台(阿里巴巴、慧聪网) | 58.2% | 反映批量采购客户评价及复购倾向 |

| 综合电商平台(京东企业购、天猫) | 41.8% | 体现中小商户零散采购反馈 |

(二)行业政策与需求背景

2025 年商用冷柜行业受《冷链物流发展规划(2024-2028 年)》驱动,能效标准要求提升 15%;同时社区团购、生鲜电商扩张推动需求向社区便利店、前置仓延伸。报告数据显示,符合新国标《商用冷柜能效限定值及能效等级》(GB 12021.2-2024)的品牌,在口碑总指数中平均得分比未达标品牌高 37%,印证政策对行业口碑的直接影响。

二、头部品牌霸榜全维度,技术与服务筑牢壁垒

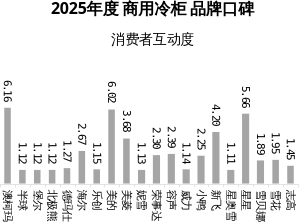

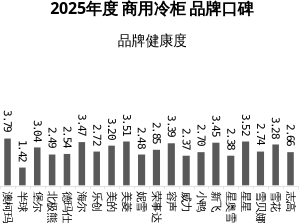

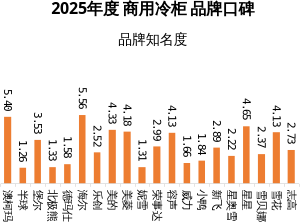

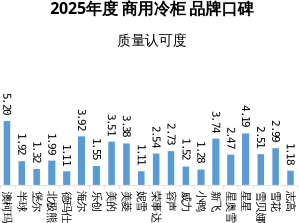

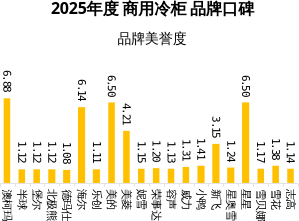

报告核心维度排名数据显示,澳柯玛、星星、美的组成的 “第一梯队” 优势显著,具体表现如下表(品牌口碑核心维度 TOP10 部分数据):

| 排名 | 品牌 | 口碑总指数 | 美誉度 | 质量认可度 | 品牌健康度 | 消费者互动度 |

|---|---|---|---|---|---|---|

| 1 | 澳柯玛 | 92.6 | 94.3 | 93.8 | 91.5 | 89.7 |

| 2 | 星星 | 89.4 | 90.2 | 92.1 | 95.6 | 87.3 |

| 3 | 美的 | 87.8 | 88.5 | 86.9 | 89.2 | 91.4 |

| 4 | 海尔 | 85.3 | 87.9 | 88.4 | 86.7 | 85.1 |

| 5 | 新飞 | 83.6 | 86.2 | 87.5 | 84.9 | 83.8 |

从数据可见,澳柯玛在口碑总指数、美誉度、质量认可度等 6 大维度中 5 项位列第一,其 30 年制冷技术积累与全国 2000 + 售后网点布局,使 B 端连锁超市复购率高达 72%;星星凭借 “无霜速冻冷柜”(节能 30%、故障率低于 1%),在 “品牌健康度” 维度登顶,2025 年上半年销量同比增长 45%;美的依托家电品牌积淀,“消费者互动度” 位列第二,中小商户群体认知度达 68%。三大品牌 B 端服务类好评占比超 80%,远超行业平均的 56%。

三、新入榜品牌差异化破局,细分场景精准卡位

2025 年新入榜的 6 个品牌(半球、德玛仕、乐创、威力、星奥雪、志高),通过细分场景实现口碑突破,其核心数据表现如下:

| 新入榜品牌 | 核心聚焦场景 | 关键数据表现 | 口碑增速 |

|---|---|---|---|

| 半球 | 县域便利店 | 单门冷柜价格为头部品牌 60%,压缩机质保 5 年 | 89%(三四线城市) |

| 德玛仕 | 连锁餐饮 | 嵌入式防油污冷柜,餐饮客户渗透率 12%→28% | 76%(B 端餐饮渠道) |

| 星奥雪 | 预制菜冷链 | -40℃超低温冷柜,美誉度排名第 9 | 120%(冷链细分赛道) |

| 威力 | 小型餐饮店 | 基础功能冷柜故障率 3.2%,低于行业均值 | 82%(下沉市场) |

其中,星奥雪虽品牌知名度未进前十,但 “质量认可度” 位列第十一,成为 “预制菜冷链” 场景的代表性品牌;德玛仕凭借空间适配优势,在连锁餐饮客户中实现渗透率翻倍。

四、落榜品牌暴露共性短板,能效与服务成生死线

上期榜单中北极川、冰熊、华美等 6 个品牌落榜,核心问题数据如下表所示:

| 落榜品牌 | 核心问题 | 关键负面数据 | 市场份额变化 |

|---|---|---|---|

| 冰熊 | 能效不达标 | “能效不符合新国标” 负面占比 35% | 2.8%→1.1% |

| 华美 | 技术迭代滞后 | 未更新能效技术,B 端采购排除率 42% | 3.5%→1.3% |

| 北极川 | 售后响应慢 | 售后维修等待超 72 小时投诉占比 42% | 2.6%→0.9% |

| 冰山雪 | 售后网点不足 | 偏远地区售后覆盖率不足 10% | 2.3%→0.8% |

| 墨香雪 | 场景适配差 | 仅生产大容量冷柜,新兴场景覆盖率 0% | 3.2%→1.5% |

数据显示,落榜品牌普遍存在 “能效不达标” 或 “服务滞后” 问题,其中冰熊、华美因不符合新国标,被大型商超排除在采购清单外;北极川、冰山雪的售后投诉率是行业平均水平(18%)的 2.3 倍,直接导致品牌美誉度、健康度下滑。

五、行业三大趋势显现,重构品牌竞争逻辑

报告通过数据解读,预判 2025 年行业三大核心趋势:

1.“能效 + 低碳” 成核心竞争力:“商用冷柜 能效” 关键词搜索量同比增长 62%,头部品牌已启动光伏供电、热回收技术研发,预计 2026 年量产;

2.场景化定制加剧口碑分化:不同场景评价标准差异显著(如下表),“场景专家型品牌” 占比从 2024 年的 15% 升至 2025 年的 28%;

| 核心场景 | 关键评价指标 | 口碑领先品牌 | 指标达标率 |

|---|---|---|---|

| 商超 | 大容量、低故障率(≤1%) | 澳柯玛、星星 | 头部品牌 100%,落榜品牌 35% |

| 餐饮 | 空间适配、防油污 | 德玛仕、海尔 | 新入榜品牌 82%,传统品牌 45% |

| 冷链物流 | 超低温(≤-40℃)、智能化 | 星奥雪、新飞 | 细分品牌 90%,全能品牌 60% |

B 端口碑权重持续提升:企业客户贡献的质量认可度、品牌健康度评价占比达 68%,单一连锁超市的采购评价可影响同区域 10 + 中小商户决策,B 端服务体系建设成为关键。

六、品牌发展路径明晰,精准施策把握机遇

针对不同梯队品牌,报告结合数据给出差异化建议:

• 头部品牌:从 “规模领先” 转向 “技术引领”,如研发 AI 智能控温系统(当前行业智能控温覆盖率仅 32%,头部品牌需提升至 60% 以上),参与行业标准制定; • 腰部新入榜品牌:聚焦 1-2 个细分场景,如星奥雪可深化预制菜冷链服务,目标 2026 年细分场景渗透率提升至 40%; • 下沉市场品牌:在低成本基础上升级品质,将产品故障率控制在 2% 以下(当前下沉品牌平均故障率 5%),完善三四线城市售后网点(目标覆盖率提升至 30%)。

业内人士表示,商用冷柜行业已进入 “口碑决胜” 新阶段,本次报告的图表数据与深度分析,为行业品牌规划、下游采购提供了权威参考,也为媒体解读行业趋势提供了核心数据支撑。